Fed Powell Zinsentscheidung — Ölpreis als Fehlsignal? Midterms im Fokus

Powell signalisiert Gelassenheit — aber Benzinpreise, Midterms und Private Credit erzählen eine andere Geschichte.

VinciFi Research Team·31. März 2026·7 Min. Lesezeit

Teilen:

VINCIFI AI — ZUSAMMENFASSUNG

Fed signalisiert Gelassenheit: Powell sieht Inflationserwartungen "gut verankert" und keinen unmittelbaren Handlungsbedarf. Die Geldpolitik befinde sich in einer guten Position, um abzuwarten.

Private Credit unter Beobachtung: Die Fed beobachtet den Markt "sehr genau", sieht aber keine systemischen Risiken. Kapitalabflüsse und eingeschränkte Fondsrückgaben deuten auf eine laufende Korrektur hin.

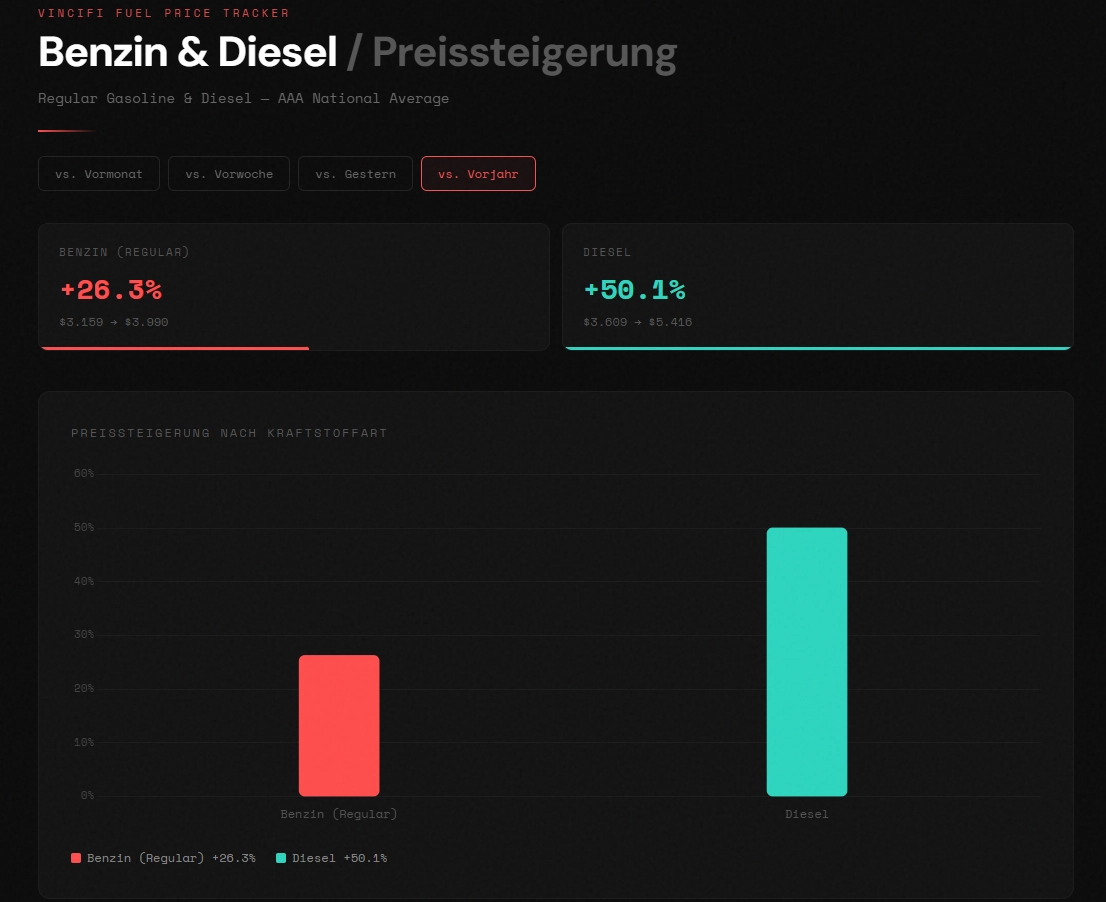

Ölpreis-Schock weniger dramatisch als gedacht: Benzinpreise stiegen nur 26 % trotz 40 % höherer Rohölpreise. Der Anteil am US-Konsum liegt bei nur noch 1,8 % - versus über 5 % nach der Iranischen Revolution 1979.

Politische Brisanz: Republikanische Bundesstaaten tragen die Hauptlast steigender Benzinpreise. 74 % der Amerikaner sorgen sich um Preissteigerungen durch den Krieg - die Hälfte davon sind Republikaner.

Diesen Artikel vollständig lesen

und täglich neue Analysen in der VinciFi App — kostenlos.

Fed-Chef Powell: Stabilität als Signal in unsicheren Zeiten

Fed-Chef Jerome Powell bemüht sich um Stabilitätssignale in einem zunehmend unsicheren Umfeld. Bei einem Auftritt an der Harvard University betonte er, dass die längerfristigen Inflationserwartungen in den USA weiterhin „gut verankert" seien — ein zentraler Faktor für die geldpolitische Steuerungsfähigkeit der Notenbank.

Diese Einschätzung erfolgt vor dem Hintergrund wachsender geopolitischer Risiken: Der anhaltende Konflikt zwischen den USA, Israel und Iran hat insbesondere über steigende Ölpreise das Potenzial, neue Inflationsimpulse auszulösen. Powell machte jedoch deutlich, dass die Federal Reserve aktuell keinen unmittelbaren Handlungsbedarf sieht. Die Geldpolitik befinde sich „in einer guten Position", um die weiteren wirtschaftlichen Effekte zunächst abzuwarten.

Diese abwartende Haltung ist nicht trivial. Klassischerweise reagieren Notenbanken auf angebotsseitige Schocks — wie steigende Energiepreise — zurückhaltender, solange sich keine Zweitrundeneffekte auf Inflationserwartungen zeigen. Genau hier setzt Powells Argumentation an: Solange Erwartungen stabil bleiben, besteht Spielraum, temporäre Preissteigerungen zu „durchschauen", ohne vorschnell geldpolitisch zu reagieren.

Parallel richtet die Fed ihren Blick verstärkt auf mögliche Risiken im Finanzsystem. Besonders der Markt für Private Credit steht aktuell unter Druck. Kapitalabflüsse, eingeschränkte Rückgaben bei Fonds und steigende Nervosität unter Investoren deuten auf eine laufende Korrektur hin. Powell betonte, dass die Notenbank diese Entwicklung „sehr genau" beobachte, derzeit jedoch keine systemischen Verflechtungen mit dem Bankensektor erkenne, die eine breitere Ansteckungsgefahr (Contagion) auslösen könnten.

Interessanterweise reagierten die Renditen der 10-jährigen US-Staatsanleihen sofort und sind um 0,079P gesunken.

An den Finanzmärkten wurden Powells Aussagen zunächst positiv aufgenommen. US-Staatsanleihen konnten zulegen, was auf sinkende Renditen und damit auf Erwartungen einer weiterhin vorsichtigen Geldpolitik hindeutet. Doch was bedeutet das für die Anleihenrenditen längerfristig? Die Antwort liegt

möglicherweise nicht im Zinspfad selbst, sondern in einer Variable, die der Markt derzeit überbewertet: dem Ölpreis.

Ölpreis und Anleihen: Sendet der Energiemarkt ein Fehlsignal?

Die Fixierung des Marktes auf den Ölpreis als Konsum- und Inflationsbarometer könnte gerade ein falsches Signal für US-Anleihen senden. Erhöhte Rohölpreise haben die Sorge geschürt, dass steigende Energiekosten die Inflation antreiben, das verfügbare Einkommen amerikanischer Verbraucher schmälern und deren Ausgaben in anderen Bereichen einschränken.

Benzin ist nicht mehr der Inflationstreiber von einst

Trotz eines Anstiegs der Rohölpreise um über 40 % seit Ausbruch des Iran-Konflikts ist der durchschnittliche Benzinpreis in den USA laut Daten der VinciFi Knowledgebase im Vergleich zum Vorjahr nur um rund 26,3 % gestiegen. Das ist eine gute Nachricht für Verbraucher — denn sie kaufen Gallonen Benzin, keine Barrel Öl.

Noch wichtiger: Der Anteil der US-Konsumausgaben für Benzin und Kraftstoffe lag im Dezember bei nur noch 1,8 % — gegenüber mehr als 5 % nach der Iranischen Revolution 1979. Das bedeutet: Benzinpreise sind für den Konsum längst nicht mehr so entscheidend wie früher. Inflationserwartungen werden zunehmend von anderen Faktoren bestimmt als von volatilen Energiepreisen.

Bestätigt wird das durch einen Bericht der Kansas City Fed vom vergangenen Monat: 2025 löste sich der Zusammenhang zwischen Benzinpreisen und Inflationserwartungen auf. Die Divergenz geht vor allem darauf zurück, dass Verbraucher breitere Preistreiber wahrnehmen.

IMPLIKATION FÜR ANLEIHEN

Möglicherweise ist der Schock durch den jüngsten Ölpreisanstieg bislang weder groß noch anhaltend genug, um den privaten Konsum spürbar zu bremsen. Sollten höhere Energiepreise den Konsum tatsächlich nicht wesentlich beeinträchtigen, dürften Anleiherenditen ihre jüngsten Anstiege zumindest teilweise wieder abbauen. Die 4,29 % bei den Zehnjährigen wären dann eher ein Ausreißer als ein neues Regime.

Midterm-Elections geraten in den Mittelpunkt

Republikanisch regierte Staaten geben im Schnitt deutlich mehr pro Kopf für Benzin aus als demokratisch regierte. Die Gründe sind strukturell: ländlichere Prägung und damit längere Fahrstrecken, niedrigere Benzinsteuern bei gleichzeitig höherem Gesamtverbrauch — und geringere Medianeinkommen, die jeden Cent mehr an der Zapfsäule überproportional spürbar machen.

Die Implikation ist politisch brisant: Der Iran-Konflikt trifft ausgerechnet die Kernwählerschaft von Donald Trump und der Republikanischen Partei überdurchschnittlich hart. Für die GOP entsteht daraus ein schwer auflösbares Dilemma. Die Partei unterstützt größtenteils Trumps militärisches Vorgehen im Iran — doch ihre Basis trägt die wirtschaftlichen Konsequenzen.

„Lebensmittelpreise sind immer noch hoch. Wohnkosten sind immer noch hoch. Benzin war niedriger. Wenn sich das ändert — wo endet das?"— Republikanischer Wahlkampfstratege gegenüber NBC News

Die Zahlen untermauern das Unbehagen: In einer Quinnipiac-Umfrage gaben 74 Prozent der Befragten an, zumindest etwas besorgt zu sein, dass der Krieg zu höheren Benzinpreisen führen werde — darunter die Hälfte der republikanischen Wähler selbst.

Trump, der im Wahlkampf 2024 sinkende Preise versprach und in seiner State of the Union-Rede noch Benzinpreise unter 2,30 Dollar feierte, gerät damit zunehmend unter Druck — und zwar dort, wo es am meisten weh tut: bei der eigenen Basis.

Fazit: Die Fed kann warten. Trump vielleicht nicht.

Für die Märkte ergibt sich eine paradoxe Konstellation: Der geopolitische Konflikt, der kurzfristig für Volatilität sorgt, trägt möglicherweise bereits den Keim seiner eigenen Deeskalation in sich. Nicht weil sich die strategischen Interessen geändert hätten, sondern weil die innenpolitischen Kosten für die Trump-Administration schlicht zu hoch werden könnten.

74 Prozent der Amerikaner sorgen sich laut Quinnipiac um steigende Benzinpreise durch den Krieg. Die Hälfte davon sind Republikaner. Und genau deshalb könnte ein Taco-Ereignis mit jedem roten Tag an den Zapfsäulen wahrscheinlicher werden. Die Midterms im November rücken näher, die Umfragewerte bröckeln — und Trump ist vieles, aber kein Politiker, der sehenden Auges in eine Wahlniederlage laufen will.

Weiterlesen in der VinciFi App

Dieser Artikel ist Teil unseres kostenlosen Research-Angebots. Lade die App herunter, um den vollständigen Inhalt zu lesen.

möglicherweise nicht im Zinspfad selbst, sondern in einer Variable, die der Markt derzeit überbewertet: dem Ölpreis.

Ölpreis und Anleihen: Sendet der Energiemarkt ein Fehlsignal?

Die Fixierung des Marktes auf den Ölpreis als Konsum- und Inflationsbarometer könnte gerade ein falsches Signal für US-Anleihen senden. Erhöhte Rohölpreise haben die Sorge geschürt, dass steigende Energiekosten die Inflation antreiben, das verfügbare Einkommen amerikanischer Verbraucher schmälern und deren Ausgaben in anderen Bereichen einschränken.

Benzin ist nicht mehr der Inflationstreiber von einst

Trotz eines Anstiegs der Rohölpreise um über 40 % seit Ausbruch des Iran-Konflikts ist der durchschnittliche Benzinpreis in den USA laut Daten der VinciFi Knowledgebase im Vergleich zum Vorjahr nur um rund 26,3 % gestiegen. Das ist eine gute Nachricht für Verbraucher — denn sie kaufen Gallonen Benzin, keine Barrel Öl.

Noch wichtiger: Der Anteil der US-Konsumausgaben für Benzin und Kraftstoffe lag im Dezember bei nur noch 1,8 % — gegenüber mehr als 5 % nach der Iranischen Revolution 1979. Das bedeutet: Benzinpreise sind für den Konsum längst nicht mehr so entscheidend wie früher. Inflationserwartungen werden zunehmend von anderen Faktoren bestimmt als von volatilen Energiepreisen.

Bestätigt wird das durch einen Bericht der Kansas City Fed vom vergangenen Monat: 2025 löste sich der Zusammenhang zwischen Benzinpreisen und Inflationserwartungen auf. Die Divergenz geht vor allem darauf zurück, dass Verbraucher breitere Preistreiber wahrnehmen.

IMPLIKATION FÜR ANLEIHEN

Möglicherweise ist der Schock durch den jüngsten Ölpreisanstieg bislang weder groß noch anhaltend genug, um den privaten Konsum spürbar zu bremsen. Sollten höhere Energiepreise den Konsum tatsächlich nicht wesentlich beeinträchtigen, dürften Anleiherenditen ihre jüngsten Anstiege zumindest teilweise wieder abbauen. Die 4,29 % bei den Zehnjährigen wären dann eher ein Ausreißer als ein neues Regime.

Midterm-Elections geraten in den Mittelpunkt

Republikanisch regierte Staaten geben im Schnitt deutlich mehr pro Kopf für Benzin aus als demokratisch regierte. Die Gründe sind strukturell: ländlichere Prägung und damit längere Fahrstrecken, niedrigere Benzinsteuern bei gleichzeitig höherem Gesamtverbrauch — und geringere Medianeinkommen, die jeden Cent mehr an der Zapfsäule überproportional spürbar machen.

Die Implikation ist politisch brisant: Der Iran-Konflikt trifft ausgerechnet die Kernwählerschaft von Donald Trump und der Republikanischen Partei überdurchschnittlich hart. Für die GOP entsteht daraus ein schwer auflösbares Dilemma. Die Partei unterstützt größtenteils Trumps militärisches Vorgehen im Iran — doch ihre Basis trägt die wirtschaftlichen Konsequenzen.

„Lebensmittelpreise sind immer noch hoch. Wohnkosten sind immer noch hoch. Benzin war niedriger. Wenn sich das ändert — wo endet das?"— Republikanischer Wahlkampfstratege gegenüber NBC News

Die Zahlen untermauern das Unbehagen: In einer Quinnipiac-Umfrage gaben 74 Prozent der Befragten an, zumindest etwas besorgt zu sein, dass der Krieg zu höheren Benzinpreisen führen werde — darunter die Hälfte der republikanischen Wähler selbst.

Trump, der im Wahlkampf 2024 sinkende Preise versprach und in seiner State of the Union-Rede noch Benzinpreise unter 2,30 Dollar feierte, gerät damit zunehmend unter Druck — und zwar dort, wo es am meisten weh tut: bei der eigenen Basis.

Fazit: Die Fed kann warten. Trump vielleicht nicht.

Für die Märkte ergibt sich eine paradoxe Konstellation: Der geopolitische Konflikt, der kurzfristig für Volatilität sorgt, trägt möglicherweise bereits den Keim seiner eigenen Deeskalation in sich. Nicht weil sich die strategischen Interessen geändert hätten, sondern weil die innenpolitischen Kosten für die Trump-Administration schlicht zu hoch werden könnten.

74 Prozent der Amerikaner sorgen sich laut Quinnipiac um steigende Benzinpreise durch den Krieg. Die Hälfte davon sind Republikaner. Und genau deshalb könnte ein Taco-Ereignis mit jedem roten Tag an den Zapfsäulen wahrscheinlicher werden. Die Midterms im November rücken näher, die Umfragewerte bröckeln — und Trump ist vieles, aber kein Politiker, der sehenden Auges in eine Wahlniederlage laufen will.

Hinweis: Dieser Artikel dient ausschließlich Informations- und Bildungszwecken. Er stellt keine Anlageberatung, Empfehlung oder Aufforderung zum Kauf oder Verkauf von Wertpapieren dar. VinciFi GmbH haftet nicht für Entscheidungen, die auf Basis dieser Inhalte getroffen werden.